Renata Poreda

2020-04-08

Treści

Jak uzasadniać biznesowe inwestycje? Kilka słów o ROI, NPV i Break even

Jak uzasadniać biznesowe inwestycje? Kilka słów o ROI, NPV i Break even

Bez względu na zewnętrzne okoliczności, każda większa biznesowa inwestycja wymaga solidnego zestawu argumentów – rynkowych, związanych z rozwojem firmy, a przede wszystkim, finansowych. To bowiem liczby, jak nic innego, są w stanie w wymierny i logiczny sposób wskazać poziom opłacalności danego przedsięwzięcia. W kolejnych artykułach przyjrzymy się zatem metodom biznesowego uzasadniania inwestycji na trzech poziomach: podstawowym, rozszerzonym i strategicznym. Dziś rozpoczniemy od pierwszego z nich.

ROI, czyli zwrot z inwestycji

Na poziomie podstawowym wskaźnikiem służącym do uzasadniania biznesowych inwestycji będzie przede wszystkim ROI, czyli zwrot z inwestycji (ang. return on investment). Mierzy on wysokość zwrotu z danego przedsięwzięcia w stosunku do poniesionych kosztów. Dzięki ROI możemy nie tylko w prosty sposób oszacować efektywność i rentowność inwestycji, ale także porównywać ją z innymi działaniami firmy.

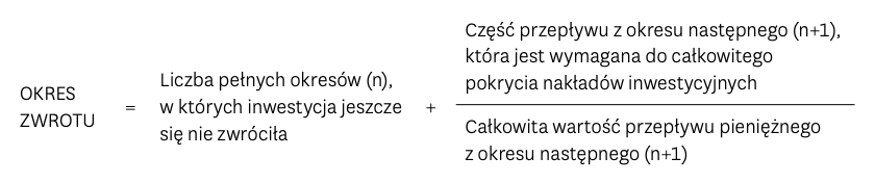

Istnieje kilka sposobów obliczania ROI. Najprostszym z nich jest zwrot (ang. payback), który wskazuje, po jakim czasie zwrócą się poniesione nakłady inwestycyjne. Procedura jego obliczania jest następująca:

Innym sposobem obliczania opłacalności inwestycji na poziomie podstawowym jest próg rentowności (ang. break even, BEP). Wskazuje on punkt graniczny, w którym następuje zrównanie przychodów i kosztów danego przedsięwzięcia, a zatem nie przynosi ono ani zysków, ani też nie powoduje strat.

Próg opłacalności możemy policzyć na 3 sposoby:

- ilościowo – określając ilość produkcji, przy której próg opłacalności jest równy 0

Ilościowy próg rentowności = całkowite koszty stałe * (cena jednostkowa – koszt zmienny jednostkowy)

- wartościowo – wskazując wartość produkcji, przy której próg opłacalności jest równy 0

wartościowy próg rentowności = ilościowy próg rentowności * jednostkowa cena sprzedaży

- procentowo – określając, jaką część przewidywanego popytu należy wykorzystać, aby zrównoważyć przychody oraz poniesione koszty

procentowy próg rentowności = 100% * maksymalna możliwa wielkość sprzedaży określana na podstawie prognozy popytu

Uwzględnienie utraty wartości pieniądza w czasie – metoda NPV

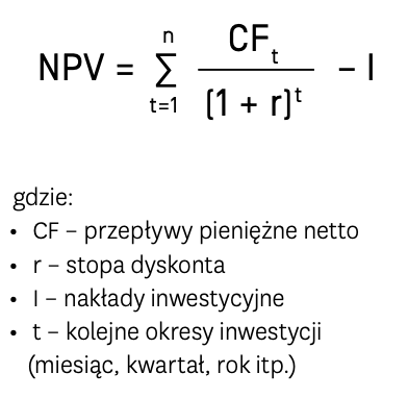

Innym sposobem pomiaru opłacalności inwestycji na poziomie podstawowym jest NPV, czyli wartość bieżąca netto (ang. Net Present Value). Pozwala ona określić, czy planowane przedsięwzięcie:

- przyniesie zysk (wówczas NPV > 0)

- przyniesie stratę (NPV < 0)

Ważną cechą wskaźnika NPV jest uwzględnienie utraty wartości pieniądza w czasie. Dzięki temu możliwe jest dość precyzyjne szacowanie opłacalności inwestycji, której realizacja może nastąpić np. za kilka lat. Poniżej znajdziecie wzór, pozwalający obliczyć NPV dla wybranego przedsięwzięcia.

Ze wskaźnikiem NPV silnie powiązana jest tzw. wewnętrzna stopa zwrotu (IRR, ang. Internal Rate of Return). Odpowiada ona na pytanie, jak szybko planowane przedsięwzięcie uzyska zyskowność.

IRR wskazujemy poprzez przyrównanie wartości NPV do zera. Innymi słowy IRR jest taką stopą dyskontową, dla której NPV projektu przyjmuje wartość 0, a zatem osiąga ekonomiczny próg rentowności. Ponieważ obliczanie IRR jest dość skomplikowane, nie będziemy podawać wzoru – warto w tym celu skorzystać z dostępnych kalkulatorów finansowych.

Wyliczenie IRR pozwala nam porównać tę wartość ze stopą dyskontową, którą założyliśmy do obliczania NPV. Jeśli IRR będzie większe lub równe uprzednio założonej stopie dyskontowej, wówczas możemy mówić o opłacalnym projekcie. Jeśli natomiast IRR będzie mniejsze niż stopa dyskontowa użyta do obliczania NPV, mamy do czynienia z inwestycją, która nie przyniesie nam zysków.

Warto zatem łączyć liczenie NPV z wewnętrzną stopą zwrotu – to proste w interpretacji metody, które z jednej strony pozwalają uwzględnić korzyść netto z całego cyklu życia inwestycji (a nie tylko z okresu po realizacji), a także uwzględnić wpływ inflacji czy innych czynników finansowych na opłacalność projektu.

W kolejnym artykule z obszaru opłacalności inwestycji biznesowych zaprezentujemy poziom rozszerzony oraz strategiczny obliczeń.